Enquête : Comment la Super-App Vivid Money, avec son Livret 3.85 % et l’intégration de la Crypto, orchestre l’obsolescence du système bancaire traditionnel

Le paysage financier européen traverse une crise d’identité majeure. Engluées dans des infrastructures vieillissantes, des coûts de structure faramineux et une inertie technologique devenue proverbiale, les banques traditionnelles assistent, impuissantes, à la fuite des capitaux de leurs clients. Pendant des décennies, le pacte était simple : les banques offraient la sécurité et, en échange, captaient la quasi-totalité des rendements générés par l’argent de leurs déposants. Mais à l’heure où l’inflation a violemment érodé le pouvoir d’achat des ménages et comprimé les marges des petites et moyennes entreprises (PME), ce pacte est rompu. Les épargnants et les directeurs financiers exigent désormais de la vélocité, de la transparence et, surtout, du rendement.

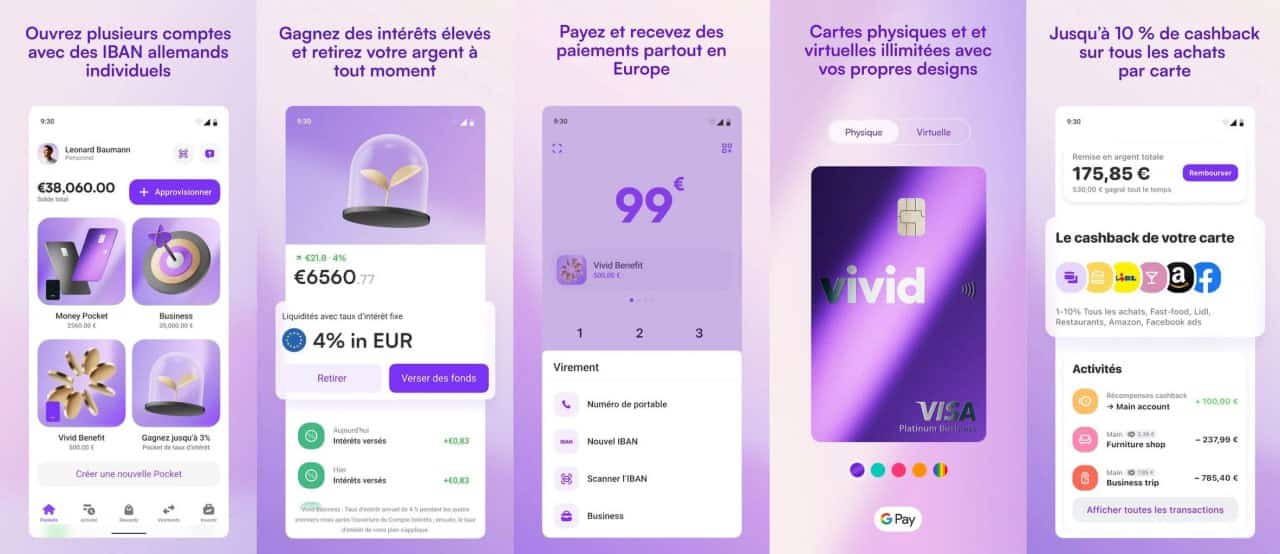

C’est dans cette faille sismique qu’est venue s’engouffrer la fintech Vivid Money. Loin d’être une simple néobanque offrant une carte de paiement colorée, l’entreprise luxembourgeoise s’est muée en une « Super-App multi-actifs » d’une redoutable efficacité. En fusionnant les services bancaires du quotidien avec des outils d’investissement de pointe, elle redessine les contours de la gestion de patrimoine. De la trésorerie dormante d’une start-up cherchant à optimiser son BFR (Besoin en Fonds de Roulement) au père de famille soucieux de préparer sa retraite face à la défaillance des systèmes par répartition, cette plateforme unifiée propose une réponse macro-économique concrète.

Pour comprendre comment cette plateforme disrupte un monopole séculaire, il faut décortiquer son architecture. Notre enquête plonge au cœur des mécanismes de création de richesse de cette application, en analysant rigoureusement ses produits phares, de la rémunération agressive des dépôts à la tokenisation de l’économie, tout en examinant le rempart sécuritaire institutionnel qui rend cette révolution possible.

Le bouclier institutionnel : Sécurité, régulation et ségrégation des fonds

Avant d’aborder la mécanique des rendements, il est impératif de s’attarder sur le socle de confiance. Dans le domaine financier, la promesse d’un rendement élevé est souvent perçue, à juste titre, avec suspicion si elle n’est pas adossée à une régulation draconienne. La mort du compte bancaire traditionnel ne peut se faire au détriment de la sécurité du capital.

Vivid Money a compris que pour attirer aussi bien les capitaux des particuliers que les flux de trésorerie massifs des entreprises (B2B), l’argument technologique ne suffisait pas : il fallait une forteresse juridique. L’entreprise opère sous un arsenal de licences européennes de premier plan. Elle s’appuie notamment sur les exigences strictes de la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg, une juridiction réputée mondialement pour la rigueur de son contrôle sur les fonds d’investissement et les institutions financières. À cela s’ajoute l’œil vigilant de l’AFM (Autorité des Marchés Financiers aux Pays-Bas) pour certaines de ses opérations, garantissant une conformité transfrontalière exemplaire.

Le mécanisme central de cette sécurité est la ségrégation des fonds. Que vous soyez un freelance y déposant 5 000 euros ou une PME y hébergeant un demi-million d’euros de trésorerie, vos liquidités ne sont jamais confondues avec les fonds propres de l’entreprise. En cas de défaut de la plateforme – le risque zéro n’existant pas en économie –, les créanciers de la société ne peuvent en aucun cas saisir l’argent des clients. Les fonds sont cantonnés dans des comptes de sauvegarde auprès de banques partenaires de premier rang. Cette architecture institutionnelle de protection est le prérequis absolu qui permet ensuite de déployer des stratégies d’investissement agressives.

L’arme de la liquidité immédiate : Le Livret 3.85 % au crible

Dans un environnement où les banques centrales (BCE, Fed) ont maintenu des taux directeurs élevés pour juguler l’inflation, les banques de réseau ont profité d’un « effet d’aubaine » : elles placent les dépôts de leurs clients à des taux sans risque très rémunérateurs auprès de la banque centrale, mais ne reversent qu’une fraction infime de ces gains aux épargnants.

C’est ici que le Livret 3.85 % intervient comme une anomalie de marché salvatrice. En désintermédiant partiellement le processus, la plateforme parvient à répercuter une part massive de ce rendement directement dans la poche de l’utilisateur final.

La mécanique macro-économique de la liquidité

Le Livret 3.85 % n’est pas un produit complexe, et c’est ce qui fait sa force. Il s’agit d’un compte rémunéré offrant une liquidité totale et immédiate. Historiquement, pour obtenir des rendements approchant les 4 %, un investisseur devait bloquer son argent ou prendre des risques en capital. Ici, l’argent reste disponible en permanence pour les paiements par carte, les virements SEPA ou les retraits.

Pour le particulier (B2C) : Imaginons un ménage moyen cherchant à constituer son épargne de précaution. Laisser 10 000 euros sur un compte courant traditionnel équivaut à perdre du pouvoir d’achat chaque jour en raison de l’inflation. En transférant cette somme sur ce livret, le ménage génère un rendement passif immédiat, calculé quotidiennement, tout en conservant la possibilité de payer une facture imprévue (réparation de voiture, urgence médicale) dans la seconde.

Pour l’entreprise (B2B) : C’est sans doute sur ce segment que la disruption est la plus violente. Un directeur financier gérant une PME dispose souvent de « cash flow » (liquidités) transitoire : provisions pour la TVA, salaires à verser en fin de mois, ou fonds levés en attente de déploiement. L’intégration de ces fonds sur ce compte permet à la trésorerie de travailler chaque nuit. L’entreprise ne subit plus son besoin en fonds de roulement, elle le monétise, transformant un centre de coût passif en un centre de profit actif, avec une interface permettant des paiements et un encaissement B2B ultra-rapide (en 1 seconde) qui fluidifie toute la chaîne de valeur.

Sécuriser l’avenir dans un monde incertain : Le cat 4,76%

Si la liquidité immédiate est essentielle, la stratégie patrimoniale exige également de la vision à long terme. Les marchés financiers anticipent des baisses progressives des taux directeurs par les banques centrales dans les trimestres à venir. Lorsque ces taux baisseront, les rendements des livrets liquides chuteront mécaniquement. Comment un investisseur peut-il se prémunir contre cette baisse annoncée des rendements ? La réponse macro-économique classique est de verrouiller les taux actuels sur une durée fixe.

C’est la fonction exacte du cat 4,76% (Compte À Terme).

Le verrouillage de la création de richesse

Le compte à terme est un contrat de confiance temporel : l’investisseur accepte de bloquer ses fonds pendant une période définie en échange d’une rémunération garantie et supérieure à celle des livrets liquides. Avec un taux facial aussi élevé, le cat 4,76% se positionne dans le haut du panier européen, loin devant les offres faméliques des institutions historiques.

Décryptage de la stratégie de rendement :

L’intérêt fondamental de ce produit réside dans la couverture contre le risque de baisse des taux (hedging).

- L’exemple du chef d’entreprise : Un dirigeant vient de céder une filiale et se retrouve avec 500 000 euros de liquidités qu’il compte réinvestir dans deux ans pour l’achat de nouveaux locaux. Laisser cette somme sur un compte courant est une hérésie financière. La placer en Bourse sur un horizon si court est trop risqué (volatilité des actions). En verrouillant ce capital sur le cat 4,76%, il s’assure une visibilité parfaite sur ses flux futurs, générant un rendement fixe et garanti qui viendra abonder son apport personnel au moment de l’achat immobilier, et ce, à l’abri des fluctuations de marché.

La complémentarité entre l’offre liquide à 3,85 % et l’offre bloquée à 4,76 % permet à la Super-App de proposer une véritable « courbe des taux » personnalisée à l’utilisateur, ringardisant l’approche monopolistique du banquier de famille.

Au cœur de la révolution Web3 : L’écosystème Crypto sous licence européenne

Pendant longtemps, le monde des actifs numériques a été perçu, souvent à raison, comme un Far West spéculatif, déconnecté des réalités économiques tangibles et miné par des scandales retentissants (comme la chute de FTX). Les banques traditionnelles ont utilisé ces crises comme épouvantail pour décourager l’adoption de la blockchain. Mais la technologie sous-jacente a continué de mûrir, et avec elle, le cadre réglementaire.

La Super-App n’a pas traité ce marché comme une option secondaire, mais comme un pilier central de sa stratégie d’investissement, en proposant un accès natif, direct et hyper-sécurisé à la Crypto.

MiCAR : La fin du Far West et le triomphe de la conformité

Pour comprendre la solidité de cette offre, il faut se tourner vers Bruxelles. L’Union européenne a récemment mis en place la réglementation MiCAR (Markets in Crypto-Assets Regulation), le cadre législatif le plus avancé et le plus complet au monde concernant les actifs numériques. En s’alignant sur les standards stricts de MiCAR, la plateforme balaie les craintes liées à l’opacité. L’investisseur, qu’il soit un « retail » (particulier) ou une entreprise diversifiant sa trésorerie, bénéficie d’une transparence totale sur la garde de ses actifs numériques, d’une protection contre les manipulations de marché et d’exigences de fonds propres imposées à l’émetteur.

L’hyper-choix et le rendement sur la blockchain

L’application offre un accès ininterrompu, 24 heures sur 24 et 7 jours sur 7, à plus de 300 actifs numériques. Là où les bourses traditionnelles ferment leurs portes à 17h30 le vendredi, le marché Crypto ne dort jamais. Cela permet une réactivité sans précédent face aux événements géopolitiques et macro-économiques mondiaux.

Mais la véritable innovation ne réside pas seulement dans l’achat et la revente (trading), elle se trouve dans le « rendement ». La plateforme permet de faire travailler ses actifs numériques à travers des programmes de staking et de rewards générant jusqu’à 8 % de rendement annuel.

- L’exemple concret : Au lieu de détenir passivement de l’Ethereum en espérant que son prix monte, un investisseur peut « staker » ses jetons, c’est-à-dire les verrouiller informatiquement pour participer à la sécurisation de la blockchain. En échange de ce service rendu au réseau, il perçoit des intérêts réguliers, pouvant atteindre des sommets (jusqu’à 8%). C’est la transposition des dividendes d’actions au monde du Web3, le tout enveloppé dans une interface utilisateur d’une fluidité déconcertante qui masque l’immense complexité cryptographique sous-jacente.

Démocratiser Wall Street : La révolution du Portefeuille actions et etf

Si le Web3 représente le futur, les marchés financiers traditionnels restent le moteur incontournable de la création de richesse à long terme. Or, historiquement, l’accès à la Bourse était jalonné d’obstacles : frais de courtage exorbitants, complexité des interfaces, et surtout, un prix d’entrée unitaire des actions parfois inabordable (une seule action de certaines grandes entreprises technologiques américaines ou de conglomérats du luxe européen pouvant valoir des centaines, voire des milliers d’euros).

La Super-App fait voler en éclats ces barrières à l’entrée avec son Portefeuille actions et sa sélection exhaustive de fonds indiciels.

L’investissement fractionné : La Bourse à partir de 0,01€

L’innovation technologique majeure ici est la fractionnalisation. Que vous souhaitiez investir dans les géants de la tech américaine ou les leaders de l’industrie européenne, il n’est plus nécessaire d’acheter une action entière. La plateforme permet d’investir des montants aussi infimes que 0,01€. Cette granularité extrême n’est pas un gadget : elle est le socle de l’éducation financière moderne. Elle permet l’application stricte du Dollar Cost Averaging (DCA), une stratégie consistant à investir une somme fixe à intervalles réguliers, lissant ainsi le risque lié à la volatilité des marchés.

Le triomphe de la gestion passive : L’essor de l’etf

Dans ce décryptage de la création de richesse, il est impossible de ne pas mentionner l’outil roi de l’investisseur moderne : l’etf (Exchange Traded Fund). Contrairement au « stock picking » (le choix individuel d’actions) qui s’avère extrêmement chronophage et risqué pour les novices, l’etf est un panier d’actions qui réplique la performance d’un indice entier, comme le S&P 500, le CAC 40 ou des indices sectoriels mondiaux (énergie verte, intelligence artificielle, santé).

En intégrant nativement l’etf dans son Portefeuille actions, l’application permet à un épargnant individuel de se constituer, en trois clics, un portefeuille ultra-diversifié à l’échelle mondiale.

- Le récit croisé : Prenons le cas d’une infirmière libérale (B2C) et d’un cabinet d’architectes (B2B). L’infirmière peut automatiser un prélèvement de 50 euros par mois sur un etf répliquant les entreprises mondiales de la santé, préparant sa retraite sereinement sans avoir à analyser des bilans comptables. De son côté, le cabinet d’architectes peut placer une fraction de son excédent de trésorerie sur un panier d’actions liées aux infrastructures durables, alignant ainsi sa stratégie d’investissement sur son cœur de métier, tout en diversifiant ses risques.

L’écosystème au quotidien : La Super-App comme hub financier total

Les rendements ne sont qu’une facette de la création de richesse. L’optimisation des dépenses en est une autre, tout aussi cruciale. C’est ici que l’approche « Super-App » prend tout son sens, reléguant définitivement le compte bancaire traditionnel au rang d’antiquité.

Le Cashback agressif : Transformer la dépense en épargne

L’application déploie un programme de « Cashback » parmi les plus agressifs du marché européen. Plutôt que de dépenser des millions en campagnes marketing télévisuelles stériles, l’entreprise reverse une partie de ses commissions d’interchange (les frais payés par les commerçants lors d’un paiement par carte) et négocie des partenariats directs pour rémunérer ses utilisateurs.

Le résultat est sidérant : jusqu’à 10 % de remboursement sur les achats quotidiens (supermarchés, abonnements numériques, restaurants) et un vertigineux 30 % sur les réservations de voyages. Concrètement, un consultant indépendant qui réserve des hôtels et des vols toute l’année pour ses déplacements professionnels peut récupérer des centaines d’euros de cashback mensuellement. Ces remises ne sont pas de simples « points fidélité » obscurs ; elles sont versées en argent réel, qui peut ensuite être automatiquement réinvesti dans la Crypto ou le Portefeuille actions, créant une boucle à rétroaction positive où la consommation finance l’investissement.

La fin des frontières financières individuelles : Les Poches Partagées

La gestion de l’argent à plusieurs a toujours été un cauchemar bureaucratique dans la banque de détail classique. Ouvrir un compte joint requiert des signatures physiques, la production de justificatifs de domicile conjoints et des délais d’attente interminables.

Avec la fonctionnalité des « Shared Pockets » (poches partagées), la Super-App numérise et instantanéise ce processus. Qu’il s’agisse de colocataires gérant les factures d’énergie, d’un couple organisant son budget vacances, ou de deux co-fondateurs de start-up gérant un budget marketing spécifique, il suffit de quelques secondes depuis l’application pour créer un sous-compte commun. Chaque participant se voit attribuer une carte virtuelle ou physique liée à cette poche, avec une traçabilité totale et en temps réel des dépenses de chacun.

Fluidité B2B : L’encaissement ultra-rapide

Pour les professionnels, la gestion du risque client (les retards de paiement) est la première cause de faillite. La vélocité de l’argent est vitale. L’infrastructure technologique de la plateforme permet des paiements physiques et virtuels d’une fluidité exemplaire, culminant avec un système d’encaissement ultra-rapide en 1 seconde pour les professionnels. La facture est émise, le client la règle via un lien ou un virement instantané, et la trésorerie est immédiatement disponible, prête à être basculée sur le cat 4,76% ou le livret liquide pour commencer à générer des intérêts la nuit même. La boucle financière est bouclée avec une friction proche de zéro.

L’Intelligence Artificielle au service de la trésorerie : Les « Digital Employees »

Si la bataille de l’interface utilisateur et des rendements est gagnée, la Super-App porte l’estocade finale aux banques traditionnelles sur le terrain de l’automatisation administrative, véritable fardeau des indépendants et des PME. Dans une économie moderne, le temps est l’actif le plus précieux. Perdre des heures chaque semaine à réconcilier des factures, à catégoriser des dépenses ou à relancer des impayés est une hérésie de productivité.

Pour éradiquer ce problème, la plateforme a intégré des « Digital Employees » pilotés par l’intelligence artificielle de dernière génération. Ces assistants virtuels ultra-spécialisés ne sont pas de simples chatbots ; ils agissent comme des agents économiques autonomes au sein de votre entreprise.

| Nom du Digital Employee | Rôle et Spécialité | Impact Direct |

|---|---|---|

| Anna | Spécialiste de la comptabilité | Scanne, lit et extrait les données des reçus. Associe automatiquement les factures aux transactions bancaires. |

| Lucas | Analyste financier | Scrute les flux de trésorerie pour identifier les schémas d’optimisation (abonnements, transferts de liquidités). |

| Emma | Assistante de gestion administrative | Automatise les tâches répétitives (notes de frais, plafonds des cartes virtuelles) tout en assurant la conformité. |

L’intégration de cette IA nativement dans le système bancaire d’une entreprise représente un saut technologique inouï. Le directeur financier n’est plus un opérateur de saisie, il redevient un stratège qui s’appuie sur Anna, Lucas et Emma pour exécuter la contingence opérationnelle.

Conclusion : L’avènement du couteau suisse patrimonial

L’époque où l’individu ou l’entreprise devait jongler entre une banque de détail pour ses dépenses, un courtier externe pour son Portefeuille actions, une plateforme spécialisée pour acheter de la Crypto, et un comptable onéreux pour réconcilier le tout, est en passe d’être révolue. La proposition de valeur est ici d’une lisibilité redoutable : concentrer, optimiser, automatiser.

En couplant des rendements défensifs d’une rare puissance, incarnés par l’immédiateté du Livret 3.85 % et la sécurité temporelle du cat 4,76%, à l’offensive des marchés mondiaux via l’accès démocratisé à l’etf et à l’univers Web3 réglementé, cette application ne se contente pas de dépoussiérer la finance. Elle restitue à l’utilisateur le pouvoir de capter la valeur générée par ses propres capitaux.

Dans une Europe traversée par des secousses inflationnistes et un ralentissement de la croissance, l’inertie financière est devenue un luxe que ni les ménages ni les entreprises ne peuvent plus se permettre. La mort du compte bancaire traditionnel, léthargique et coûteux, n’est plus une prédiction d’analystes de la Silicon Valley ; c’est une réalité tangible, mathématique et quotidienne, orchestrée sous nos yeux par la convergence de la tech, de l’intelligence artificielle et d’une ingénierie financière de haute précision.

Méga-FAQ & Mentions Légales

Quel est le rendement du livret Vivid Money ?

Le Livret 3.85 % n’est pas un produit complexe, et c’est ce qui fait sa force. Il s’agit d’un compte rémunéré offrant une liquidité totale et immédiate. L’argent reste disponible en permanence pour les paiements par carte, les virements SEPA ou les retraits, générant un rendement passif immédiat, calculé quotidiennement.

Vivid Money propose-t-elle des investissements en Crypto ?

Oui, Vivid propose un accès ininterrompu, 24 heures sur 24 et 7 jours sur 7, à plus de 300 actifs numériques. La plateforme permet de faire travailler ses actifs numériques à travers des programmes de staking et de rewards générant jusqu’à 8 % de rendement annuel, le tout sécurisé par la licence européenne MiCAR.

Comment fonctionne le Portefeuille actions et etf ?

La Super-App permet d’investir des montants aussi infimes que 0,01€ via l’investissement fractionné. L’intégration native de l’etf permet de se constituer un portefeuille ultra-diversifié sans l’obligation d’acheter une action entière, démocratisant ainsi la Bourse.

Comment contacter le service client Vivid Money et quelles sont les informations légales ?

Société : Vivid Money

Téléphone : 0987290167

Site web : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Vous aimerez aussi

Assurance

Assurance Assurance

Assurance Assurance

Assurance Assurance

Assurance